Dette er tredje og siste artikkel i artikkelserien butikkutvikling og jakten på lønnsomheten. Vi har i de to tidligere artiklene belyst omsetning og bruttofortjeneste.

Vi skal i denne artikkelen sette fokus på butikkens kostnader. For å vise kostnadens innvirkning på butikkens driftsresultat skal vi også i denne artikkelen følge vår eksempelbutikk «Butikken på sykesengen».

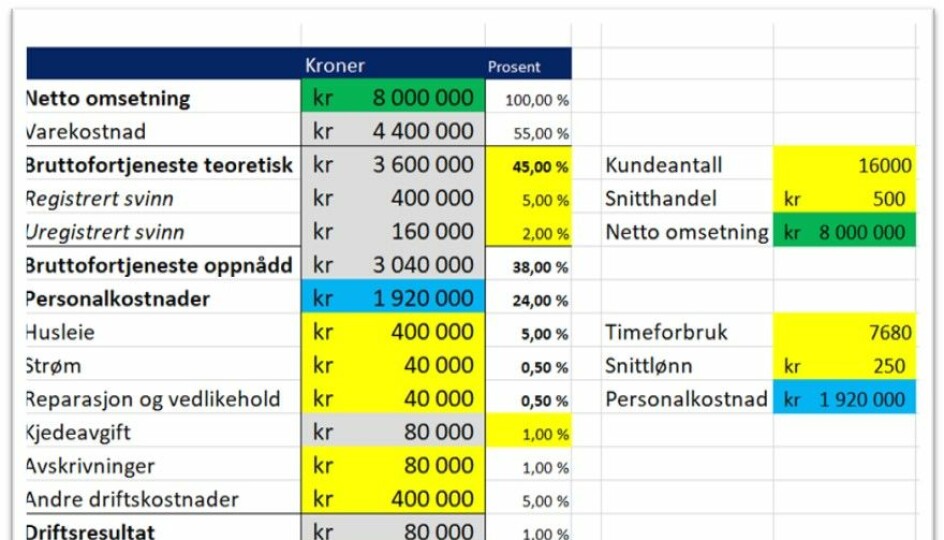

Etter varekostnad er lønnskostnaden butikkens største kostnadspost. Lønnskostnaden har stor innvirkning på butikkens driftsresultat, og det er viktig at butikkens ledelse prioriterer både tid og ressurser på å holde lønnskostnaden på et riktig nivå.

For vår eksempelbutikk ser vi at lønnskostnaden utgjør kr. 1 920 000,- eller 24 % av butikkens omsetning. I vårt regneeksempel har vi lagt til grunn en gjennomsnittlig kostnad pr arbeidet time på kr. 250,- (lønn, arbeidsgiveravgift, feriepenger, OTP og sosiale kostnader).

Det er vanskelig å si hva som er et riktig nivå på lønnsprosenten. Det er også viktig å presisere at lønnsprosenten kan bli for lav, med dårlig kundebehandling og tapt salg som konsekvens. Vi vil derfor anbefale å sammenligne lønnsprosent med kollegaer i bransjen eller kjeden.

Mersalg og evnen til å betjene flere kunder samtidig påvirker lønnsprosent og lønnsomhetColourbox.com

For å få et tilfredsstillende resultat bør ikke lønnskostnaden utgjøre mer enn 50% av butikkens bruttofortjeneste.

Forhold som påvirker butikkens lønnskostnad:

-Omsetningsnivå (høy omsetning gir jevnere kundestrøm)

-Profilvalg (personlig salg eller selvbetjening)

-Lønn og effektivitet

-Sykdom / sykefravær

-Evne til å selge til flere kunder på en gang

-Butikklokalets utforming

Vi ser at mange klesbutikker vil kunne øke salget uten å måtte øke lønnskostnaden. For vår eksempelbutikk vil 10 prosent omsetningsvekst gi ny omsetning på kr 8 800 000,-, med samme lønnskostnad på 1 920 000,-. Driftsresultatet vil da bli 376 000,-

Dette eksempelet viser at man høster mange og gode frukter når salget øker. Økt salg, lavere lønnsprosent og bedre driftsresultat. Samtidig så ser vi at «alt for mange blir alt for trege» til å sette i verk tiltak når salget går ned. Det går for lang tid før man oppfatter dette og så håper man det går over av seg selv.

Om vi tar utgangspunkt i vår eksempelbutikk så ser vi at en 10 prosent omsetningsnedgang gir ny omsetning på 7 200 000,-. Med samme lønnskostnad på 1 920 000,- blir driftsresultatet – 216 000,-

Butikkens lønnskostnad er et resultat av «alle bekker små». For å illustrere dette kan vi sette opp følgende eksempler:

Eksempel 1: En time spart

En time pr dag koster 250,- . Hvis butikken har åpent 300 dager i året vil dette utgjøre pr. år:

250,- pr. time x 300 salgsdager = 75 000,-

Sagt med andre ord; kan du spare en time pr. dag så sparer du kr. 75 000,- pr år i lønnskostnad. For vår eksempelbutikk ville dette vært forskjellen på å ha et driftsresultat på kr. 0,- eller et overskudd på kr. 75 000,-

Eksempel 2: Tidssvinn

Tidssvinn er som det ligger i ordet tapt tid, og tid er penger. Eksempel på tidssvinn kan være; dårlige, ineffektive rutiner, oppgaver som må gjøres to ganger, for mange selgere som kommer på uanmeldt besøk, listedelegering. Andre eksempler er å komme for seint på jobb, for lange pauser, konflikter og uenighet.

I vår eksempelbutikk er det på en gjennomsnittsdag 4 personer på jobb, og vi regner 20 minutter tidssvinn pr. medarbeider i dette eksempelet.

20 minutters tidssvinn pr. medarbeider

250/3= 83 kroner pr. medarbeider pr dag.

Med fire ansatte på jobb en gjennomsnittsdag koster tidssvinnet kr. 83,- x 4 = 332,- pr. dag.

Med 300 salgsdager pr. år utgjør dette 332 x 300= 99 600,-

Dette eksempelet illustrerer viktigheten av at man hele tiden er «på», og trimmer rutiner og medarbeiderne slik at vi bruker tid på det som gir inntekter. Er man som leder ikke bevisst på dette er vår erfaring at det gradvis sniker seg inn dårlige rutiner og vaner som gir butikken en lønnsprosent som er høyere enn den burde vært.

Tips til tiltak

Tips til tiltak for å få riktig lønnsprosent:

-Finn riktig nivå på butikkens lønnsprosent. Snakk med kjede, kolleger og se på erfaringstall

-Hold fokus på lønnskostnaden. Mål lønnskostnaden pr måned, pr. uke, pr. dag.

-Bemanningsplanlegging.

-Informer dine medarbeidere om lønn og lønnskostnaden på en lettfattelig måte. Eks en time koster, tidssvinn er…

-Tilpass åpningstid og bemanning til når kunden er klar for å handle hos deg.

-Tren på å selge til flere kunder på en gang.

-Ved sykdom, vurder om det er nødvendig å sette inn vikar.

Butikkens øvrige kostnader

Mange av butikkens øvrige kostnader blir sett på som faste og får ofte leve «sitt eget liv» uten noen spesiell oppmerksomhet. Det er derfor viktig at man med jevne mellomrom går gjennom disse kostnadspostene med kritiske øyne for å spare eller redusere kostnader.

De fleste av oss har på privatfronten hatt gjennomgang av abonnementer, lånebetingelser, forsikringer osv. Dette er for de fleste av oss svært lønnsomt og vellanvendt tid. Slik vil det også være for butikken.

Fakta om A/S Butikkutvikling

Ble etablert i 1991 av Lars Helgeland for å drive med opplæring og rådgivning innenfor varehandelen i Rogaland. Etter etableringen har oppdragene blitt utvidet til å gjelde hele landet samt flere oppdrag i Sverige og Danmark.

I dag er selskapet lokalisert i moderne lokaler i Forum Jæren på Bryne med tre kjøpmannspartnere og en butikkonsulent. Butikkutvikling har bygget opp sin erfaring og kunnskap fra en rekke bransjer innen butikk og varehandel der målet er å være varehandelens foretrukne treningspartner.